Die Nebenkostenabrechnung im gewerblichen Bereich unterscheidet sich von der Abrechnung bei Privatvermietung. Hier erklären wir Ihnen, was für Vermieter wichtig ist.

Inhalt

- Was gilt für die Nebenkostenabrechnung für Gewerbe?

- Privatmieter vs. Gewerbemieter: Was sind die Unterschiede bei der Nebenkostenabrechnung?

- Was gilt in gemischt genutzten Immobilien?

- Umsatzsteuer bei Gewerbeimmobilien?

- Fazit

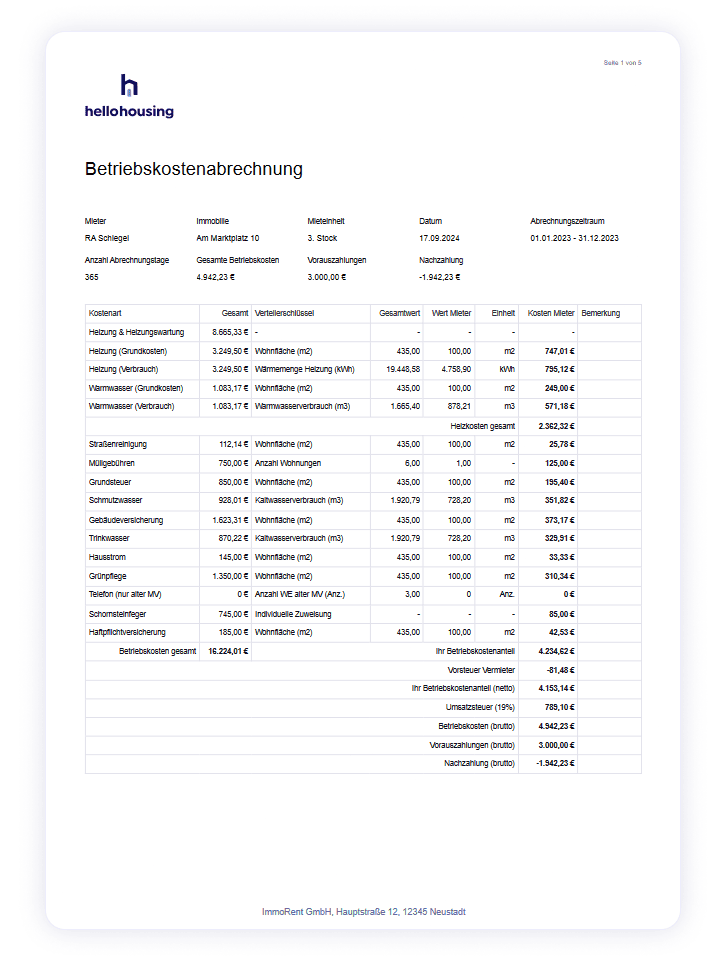

Die Betriebskostenabrechnung zählt zu den jährlichen Pflichten eines Vermieters – im privaten wie im gewerblichen Bereich. Mit dieser Jahresabrechnung stellen Vermieter die geleisteten Vorauszahlungen der Mieter den tatsächlichen Kosten gegenüber. Bei der Abrechnung für gewerbliche Mieter gibt es allerdings ein paar Unterschiede zu beachten.

Was gilt für die Nebenkostenabrechnung beim Gewerbe?

Auch im gewerblichen Bereich müssen Sie als Vermieter jährlich eine Nebenkostenabrechnung erstellen. Hier gelten zunächst dieselben Anforderungen wie bei einer Privatvermietung. Ihre Nebenkostenabrechnungen müssen daher unter anderem folgende Angaben enthalten:

- Abrechnungszeitraum

- Gesamtkosten

- Geleistete Vorauszahlungen

- Umlageschlüssel

- Berechnung für den Anteil des Mieters

- Höhe der Nachzahlung oder Rückzahlung

Gesetzliche Grundlage der Betriebskostenabrechnung

Die Betriebskostenverordnung (BetrKV) regelt, welche Kosten Vermieter auf ihre Mieter umlegen können. Eine umfassende Auflistung finden Sie in § 2 Ziffern 1–16 BetrKV. Zudem ermöglicht § 2 Ziffer 17 BetrKV die Umlage von sonstigen Betriebskosten nach individueller Vereinbarung im Mietvertrag.

Privatmieter vs. Gewerbemieter: Was sind die Unterschiede bei der Nebenkostenabrechnung?

Der erste Unterschied betrifft die rechtliche Stellung Ihres Vertragspartners: Private Mieter gelten als schwächere Partei und werden damit vom Gesetz stärker geschützt. Gewerbliche Mieter hingegen erhalten keinen zusätzlichen Schutz: Vermieten Sie eine Immobilie an einen gewerblichen Mieter, entsteht eine Geschäftsbeziehung zwischen gleichberechtigten Kaufleuten.

Dank dieser Regelung sind deutlich mehr individuelle Vereinbarungen möglich. So können Sie z. B. im Mietvertrag festhalten, dass der gewerbliche Mieter zusätzliche Kosten für Verwaltung oder Instandhaltung übernimmt.

Beachten Sie: In der Abrechnung müssen Sie die Betriebskosten und die darauf anfallende Umsatzsteuer separat auflisten.

Die Berechnung der Nebenkosten erfolgt anhand eines Umlageschlüssels. Somit zahlt Ihr Gewerbemieter anteilige Betriebskosten, abhängig von der angemieteten Fläche und der Gesamtfläche der Gewerbeimmobilie.

Individuelle Vereinbarungen im Mietvertrag

Sämtliche Vereinbarungen zur Zahlung von Nebenkosten müssen Sie in einem Gewerbemietvertrag festhalten. Denn nur die Posten, die im Mietvertrag aufgeführt sind, lassen sich anschließend auf Ihren gewerblichen Mieter umlegen. Deshalb sollten Sie für Ihre Mietverträge auf eine detaillierte Auflistung achten.

Konkret ergeben sich 2 Optionen für den Gewerbemietvertrag:

- Sie können im Mietvertrag auf die Betriebskostenverordnung verweisen. Somit sind alle in § 2 aufgeführten Nebenkosten umlagefähig. Dazu zählen beispielsweise die Betriebskosten für Heizung, Wasserverbrauch, Aufzug und Straßenreinigung sowie die Grundsteuer.

- Wenn Sie darüber hinaus weitere Betriebskosten umlegen möchten, müssen Sie diese „sonstigen Betriebskosten“ eindeutig im Mietvertrag benennen oder als Anlage beifügen. Die Umlagefähigkeit betrifft Kosten für Verwaltung, Instandhaltung und Wartung der vermieteten Gewerbeimmobilie.

Verlängerte Frist für Vermieter und Mieter

Bei der Vermietung von Gewerbeimmobilien gelten zum Teil abweichende Fristen. Diese betreffen insbesondere die Erstellung der Betriebskostenabrechnung und die Verjährung von Nachzahlungen. Folgendes gilt:

- Die jährliche Betriebskostenabrechnung müssen Sie innerhalb einer Frist von 12 Monaten nach dem Abrechnungszeitraum erstellen und Ihren gewerblichen Mietern (wie auch den privaten Mietern) zukommen lassen.

- Bei Gewerbeimmobilien gilt eine zusätzliche Frist von 3 Jahren, innerhalb derer Sie die Abrechnung der Nebenkosten nachträglich erstellen oder korrigieren können.

- Ergibt sich aus der Betriebskostenabrechnung eine Nachzahlung, dürfen Sie diese ebenfalls mit einer Frist von 3 Jahren einfordern. Die Verjährung tritt erst 3 Jahre nach Ende des Abrechnungszeitraums ein.

- Die genannte Frist gilt ebenso für gewerbliche Mieter: Innerhalb von 3 Jahren können sie begründeten Widerspruch gegen die Abrechnung einlegen.

Allerdings hat Ihr Gewerbemieter ein Zurückbehaltungsrecht, wenn Sie die Abrechnung nicht innerhalb von 12 Monaten nach Ende des Abrechnungszeitraums erstellen. Er darf dann – nach vorheriger Ankündigung und Aufforderung zur Erstellung einer Abrechnung – die Nebenkostenvorauszahlungen einstellen.

Was gilt in gemischt genutzten Immobilien?

Bei einer Mischnutzung ist es oft nicht möglich, einen klassischen Umlageschlüssel für alle Mieter anzuwenden. Denn häufig entstehen bei einer gewerblichen Nutzung höhere Betriebskosten, z. B. durch erhöhten Verbrauch an Strom und Wasser oder größere Müllmengen. In den Nebenkostenabrechnungen müssen Sie sicherstellen, dass diese höheren Beträge nicht auf Ihre privaten Mieter umgelegt werden.

Hier kommt der sogenannte Vorwegabzug zum Tragen: Bei der Abrechnung ziehen Sie die Mehrkosten für das Gewerbe von den Gesamtkosten ab. Die Mehrkosten trägt der gewerbliche Mieter allein, die Gesamtkosten werden anschließend anteilig auf alle Mieter umgelegt.

Umsatzsteuer bei Gewerbeimmobilien

Generell ist die Vermietung von Gewerberäumen umsatzsteuerfrei. Als Vermieter können Sie allerdings freiwillig zur Umsatzsteuer optieren. Voraussetzung hierfür ist, dass Ihr Mieter die Räume für ein umsatzsteuerpflichtiges Unternehmen nutzt. Umsatzsteuerfrei wären z. B. Arztpraxen, Versicherungen und soziale Einrichtungen.

Entscheiden Sie sich bei der Vermietung für die Umsatzsteuer, können Sie für Ihre Ausgaben den Vorsteuerabzug nutzen. Dies kann sich z. B. lohnen, wenn Ihnen durch Neubau oder aufwändige Instandhaltung hohe umsatzsteuerpflichtige Kosten entstehen.

Hinweis: Eine ausführliche Analyse des Themas Umsatzsteuer bei der Vermietung finden Sie in diesem Artikel.

Fazit zur Nebenkostenabrechnung für Gewerbe

Die Nebenkostenabrechnung für gewerbliche Mieter ist komplexer als im privaten Bereich. Als Vermieter müssen Sie einige Details beachten, etwa die genaue Benennung aller umlagefähigen Kosten im Mietvertrag. Insbesondere eine Mischnutzung (private und gewerbliche Mieter in einer Immobilie) kann für den Vermieter eine Herausforderung darstellen: Hier gilt es, separate Abrechnungen zu erstellen, um private Mieter vor Mehrkosten zu schützen. Auf der anderen Seite profitieren Vermieter von längeren Fristen und einem großzügigeren Verjährungszeitraum.

Jetzt Nebenkostenabrechnung für Gewerbemieter erstellen

Mit der Vermieter-App von hellohousing erstellen Sie versandfertige Nebenkostenabrechnungen weitgehend automatisch. So erstellen Sie Abrechnungen immer rechtzeitig.

Jetzt erstellen