Die Vermietung von Immobilien ist grundsätzlich eine umsatzsteuerfreie Leistung. Das klingt zunächst unkompliziert, doch es gibt Ausnahmen, die sowohl für private Vermieter als auch für Hausverwaltungen wichtig sind.

Vermeiden Sie Fallstricke und erfahren, in welchen Fällen Umsatzsteuer auf Vermietungseinkünfte fällig wird, wann Vermieter über Umsatzsteuer als freiwillige Option nachdenken sollten und welche Besonderheiten bei kurzfristiger und gewerblicher Vermietung zu beachten sind.

Inhalt

- Gesetzliche Regelungen zur Umsatzsteuer Vermietung

- Gewerbemieten – Umsatzsteuerpflicht als Option

- Umsatzsteuer in der Nebenkostenabrechnung

- Ist es sinnvoll zur Umsatzsteuer zu optieren?

- Kleinunternehmerregelung bei Umsatzsteuer aus Vermietung

- Fazit zur Umsatzsteuer bei Vermietung

Gesetzliche Regelungen zur Umsatzsteuer Vermietung

Die Umsatzsteuerbefreiung gemäß § 4 Nr. 12 UStG gilt für die langfristige Vermietung und Verpachtung von Grundstücken, Gebäuden und Gebäudeteilen. Durch die Steuerbefreiung sollen die Kosten für Wohn- und Geschäftsräume niedrig gehalten werden.

Allerdings gibt es Ausnahmen, in denen die Umsatzsteuerbefreiung von Vermietungseinkünften nicht gilt.

Kurzfristige Vermietung ist umsatzsteuerpflichtig

So ist die kurzfristige Überlassung von Grundstücken gem. § 4 Nr. 12 UStG von der Umsatzsteuerbefreiung ausgeschlossen. Besonders relevant ist dies bei der Vermietung von Ferienwohnungen oder Veranstaltungsräumen. Wenn die Mietdauer weniger als sechs Monate beträgt, gilt dies nicht als langfristig und kann somit umsatzsteuerpflichtig werden. Die Umsatzsteuer wird dann auf die Einkünfte z.B. aus der Vermietung von Ferienwohungen erhoben und muss an das Finanzamt abgeführt werden.

Vermietung von Parkplätzen und Garagen

Steuern auf vermietete Parkplätze und Garagen werden erhoben, wenn die Vermietung als eigenständige Leistung betrachtet wird. Sprich: Sofern die Vermietung eines Parkplatzes nicht in Zusammenhang mit der Anmietung einer Wohnung oder einem Geschäftsraum stattfindet, ist diese umsatzsteuerpflichtig.

Gewerbemieten – Umsatzsteuerpflicht als Option

Auch für langfriste Vermietung von Gewerberäumen gilt grundsätzlich die Umsatzsteuerbefreiung. Das betrifft beispielsweise Büros, Läden oder Werkstätten. Vermieter können unter bestimmten Voraussetzungen gemäß § 9 UStG jedoch zur Umsatzsteuerpflicht optieren. Das heißt der Vermieter oder die Vermieterin verzichtet Umsatzsteuerbefreiung. In dem Fall wird die Umsatzsteuer zusätzlich zur Miete erhoben und auf der Mietrechnung ausgewiesen.

Allerdings ist die Option zur Umsatzsteuerpflicht an einige Bedingungen gekoppelt. Unter welchen Voraussetzungen können Sie als Vermieter zur Umsatzsteuer optieren?

Optionsmodell nur bei Vermietung an Unternehmen

Vermieter einer Immobilie haben die Möglichkeit, auch bei grundsätzlich steuerfreien Vermietungen zur Umsatzsteuer zu optieren. Die Voraussetzung um zur Umsatzsteuerpflicht zu optieren ist, dass der Mieter ein Unternehmen im Sinne des Umsatzsteuergesetzes ist. Für Vermietung an Privatpersonen, besteht das Optionsrecht nicht.

Optionsmodell erfordert umsatzsteuerpflichtige Tätigkeit des Gewerbemieters

Eine weitere Voraussetzung für die Optierung zur Umsatzsteuer ist, dass das mietende Unternehmen die Mieträume vorwiegend für umsatzsteuerpflichtige Geschäftstätigkeiten nutzt. Anders ausgedrückt, die Tätigkeiten des Unternehmens, schließen einen Vorsteuerabzug nicht aus.

Banken und Versicherungen generieren zum Beispiel keine steuerpflichtigen Einnahmen und für den Vermieter bestehen bei diesen Mietparteien keine Möglichkeiten vom Optionsmodell Gebrauch zu machen. Auch eine Vermietung der Räume an eine Arztpraxis erfüllt nicht die Voraussetzung für die Umsatzsteueroption. Der Vermieter bzw. Vermieterin darf hier keine Umsatzsteuer ausweisen.

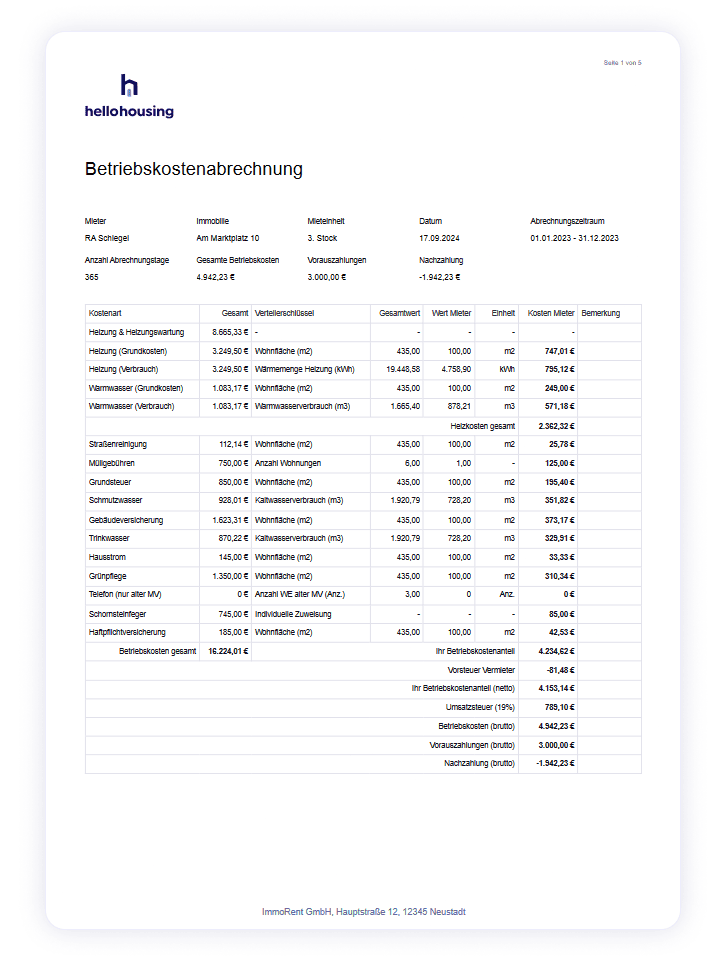

Umsatzsteuer in der Nebenkostenabrechnung

Haben Sie bei gewerblicher Vermietung zur Umsatzsteuerpflicht optiert, wird die Umsatzsteuer auch in der Nebenkostenabrechnung relevant. Neben der Hauptmiete sind nämlich auch die Nebenkosten wie Heizung, Allgemeinstrom, Müllgebühren, usw. umsatzsteuerpflichtige Einnahmen. Der Gewerbemieter muss also jeden Monat die Kaltmiete und die Vorauszahlungen (die Warmmiete) zuzüglich der gesetzlichen Umsatzsteuer leisten.

Dies gilt übrigens auch, wenn in den Nebenkosten Positionen enthalten sind, die nicht umsatzsteuerpflichtig sind (zum Beispiel die Grundsteuer).

Die Umsatzsteuer muss in der Nebenkostenabrechnung entsprechend ausgewiesen werden. Ergibt sich eine Nachzahlung, muss für diese die Umsatzsteuer ausgewiesen und vom Vermieter an das Finanzamt abgeführt werden.

Auch bei einer Erstattung von Nebenkostenvorauszahlungen, muss die Umsatzsteuer ausgewiesen werden. In diesem Fall reduziert sich der umsatzsteuerpflichtige Umsatz des Vermieters.

Hinweis:

Was es beim Erstellen der Nebenkostenabrechnung für Gewerbe zu beachten gibt, zeigen wir Ihnen in diesem Beitrag.

Vorsteuerabzug in der Nebenkostenabrechnung

Vorsteuerabzug:

Der Vorsteuerabzug erlaubt es Vermietern, die Umsatzsteuer, die sie selbst für Leistungen rund um ihre vermieteten Immobilien gezahlt haben, von der vereinnahmten Umsatzsteuer abzuziehen.

Eine weitere, nicht ganz einfache, Frage ist, ob der Vermieter bei der Erstellung der Nebenkostenabrechnung die von ihm gezahlte Umsatzsteuer rausrechnen soll. Schließlich kann der Vermieter die von ihm gezahlte, in den Nebenkosten enthaltene, Umsatzsteuer gegenüber dem Finanzamt als Vorsteuer geltend machen.

Zahlt der Vermieter 1.000 EUR an den Stromversorger, kann er sich die darin enthaltene Umsatzsteuer von ca. 160 EUR als Vorsteuer erstatten lassen. Reicht der Vermieter nun die 1.000 EUR im Rahmen der Nebenkostenabrechnung weiter, hat er dem Gewerbemieter mehr Nebenkosten in Rechnung gestellt als ihm entstanden sind.

Es wäre daher folgerichtig, bei umsatzsteuerpflichter Vermietung, die Nebenkosten ohne Vorsteuer in Rechnung zu stellen. Im obigen Beispiel würde der Vermieter statt der vollen 1.000 EUR nur 860 EUR als Stromkosten in der Nebenkostenabrechnung ausweisen.

In der Praxis sind beide Modelle verbreitet. Einige Vermieter berechnen ihren Mietern die Brutto-Nebenkosten ohne die vom Vermieter gezahlte Umsatzsteuer (Vorsteuer) rauszurechnen.

Viele Vermieter, die zur Umsatzsteuer optiert haben, bereinigen die Nebenkosten aber vorab um die von Ihnen gezahlte Umsatzsteuer. In diesem Fall muss für jede Kostenposition der relevante Umsatzsteuerbetrag ermittelt werden. Da die unterschiedlichen Kosten für den Betrieb einer Immobilie teilweise umsatzsteuerfrei oder mit reduziertem Satz anfallen, kann das recht aufwändig sein

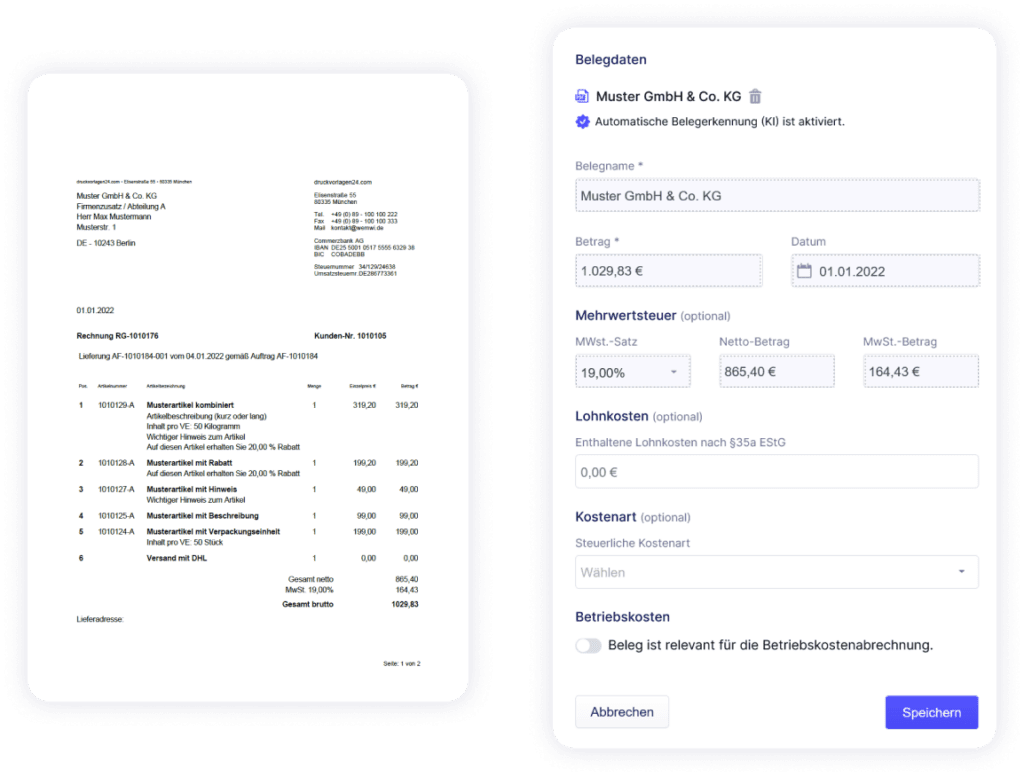

Hinweis: Gute Immobilienverwaltungs-Apps bieten die Möglichkeit zu wählen, ob die Nebenkosten um die vom Vermieter gezahlte Umsatzsteuer (Vorsteuer) gekürzt werden soll. Falls gewünscht, wird der Vorsteuerabzug dann automatisch berücksichtigt.

Ist es sinnvoll zur Umsatzsteuer zu optieren?

Das Optionsrecht kann vor allem dann sinnvoll sein, wenn der Vermieter umfangreiche Renovierungen oder Anschaffungen plant und dadurch hohe Vorsteuern anfallen, die er oder sie ohne die Option nicht geltend machen könnte. Die Option muss dem Mieter gegenüber klar kommuniziert und mit dem Finanzamt abgestimmt werden. Voraussetzung hierfür ist, dass der Mieter ein Unternehmen mit umsatzsteuerpflichtigen Umsätzen ist.

Kleinunternehmerregelung bei Umsatzsteuer aus Vermietung

Erzielen Sie als Vermieter Einnahmen aus kurzfristiger Vermietung oder Vermietung von Garagen bzw. Stellplätzen, dann müssen Sie die Umsatzsteuer auf den erzielten Umsätzen abführen. Es sei denn, Sie machen von der Kleinunternehmerregelung Gebrauch. Damit können sich Unternehmen mit einem umsatzsteuerpflichtigen Umsatz von unter 22.000 EUR pro Jahr von der Umsatzsteuerpflicht befreien lassen.

Hinweis: Vermietungseinkünfte müssen in der Anlage V erklärt werden. Wie die Anlage V auszufüllen ist erklären wir in diesem Ratgeber zur Anlage V.

Fazit zur Umsatzsteuer bei Vermietung

Die Umsatzsteuerpflicht bei der Vermietung und Verpachtung von Immobilien hängt von verschiedenen Faktoren ab und erfordert eine genaue Betrachtung des Einzelfalls. Bei gewerblicher Vermietung kann es sich lohnen zur Umsatzsteuer zu optieren, um vom Vorsteuerabzug zu profitieren. Es empfiehlt sich, sich frühzeitig mit diesen Themen auseinanderzusetzen oder fachlichen Rat, zum Beispiel durch einen Steuerberater, einzuholen. Bei der Wahl der Immobilienverwaltungssoftware sollten Vermieter und Hausverwalter darauf achten, dass Software die Berechnung und den Ausweis der Umsatzsteuer in der Buchhaltung und Nebenkostenabrechnung unterstützt.

hellohousing – Ihr Start in die digitale Immobilienverwaltung

Erledigen Sie alle Aufgaben der Immobilienverwaltung mit hellohousing.

Los gehts!