Für private Vermieterinnen und Vermieter ist die Anlage V ein zentrales Formular in der Einkommenssteuererklärung. Es dient dazu, Einkünfte aus Vermietung und Verpachtung korrekt zu erfassen. Wer die Anlage V richtig ausfüllt, kann unter Umständen erhebliche Steuervorteile nutzen.

Wir erklären, welche Angaben das Formular enthalten muss und geben eine schrittweise Ausfüllhilfe für die Anlage V.

Inhalt

- Was ist die Anlage V Steuererklärung?

- Wer muss das Formular Anlage V ausfüllen?

- Anlage V in der Einkommensteuererklärung oder Feststellungserklärung?

- Was gehört in die Anlage V der Steuererklärung?

- Schritt-für-Schritt-Ausfüllhilfe für das Formular Anlage V

- Häufige Fehler beim Ausfüllen der Steuererklärung Anlage V

- Fazit zur Anlage V

Was ist die Anlage V Steuererklärung?

Die Anlage V (Vermietung und Verpachtung) ist ein Teil der Einkommensteuererklärung und dient dazu, Einkünfte aus der Vermietung und Verpachtung von Immobilien oder Grundstücken gegenüber dem Finanzamt zu erklären. Wenn sie Einkünfte aus Vermietung von Wohnungen, Häusern, Garagen oder auch Grundstücken erzielen, ist es Pflicht für Vermietende, die Anlage V in der Steuererklärung auszufüllen. Das gilt unabhängig davon, ob es sich um Wohn- oder Gewerbeimmobilien handelt.

Wer muss das Formular Anlage V ausfüllen?

- Eigentümer einer Immobilie, die diese vermieten oder verpachten.

- Erbengemeinschaften oder Grundstücksgemeinschaften müssen ihre Einnahmen ebenfalls über die Anlage V im Rahmen einer Feststellungserklärung erfassen.

Hinweis: Auch bei der Vermietung von Teilen einer Immobilie, z. B. einer Einliegerwohnung, müssen Eigentümer die Anlage V ausfüllen.

Anlage V in der Einkommensteuererklärung oder Feststellungserklärung?

Abhängig von den Eigentumsverhältnissen muss die Anlage V entweder im Rahmen der Einkommensteuererklärung oder als Anlage zur Feststellungserklärung ausgefüllt werden. Wir erklären, welche Variante für Sie relevant ist:

Anlage V in der Einkommensteuererklärung

Als Einzelperson oder wenn der Ehepartner bzw. die Ehepartnerin Miteigentümer der Immobile ist, reichen die Vermietenden ihre Mieteinkünfte und Ausgaben mittels Anlage V im Rahmen der Einkommensteuererklärung ein.

Anlage V im Rahmen einer Feststellungserklärung

Eine einheitliche und gesonderte Feststellung (kurz Feststellungserklärung) wird immer dann notwendig, wenn mehrere Personen (z. B. Erbengemeinschaften oder Grundstücksgemeinschaften) eine Immobilie gemeinschaftlich vermieten oder verpachten und die Einkünfte zunächst aufgeteilt werden müssen. So soll sichergestellt werden, dass sich nur ein Finanzamt mit der Immobilie beschäftigt.

Die Anlage V in der Feststellungserklärung unterscheidet sich nicht von der Anlage V der Einkommensteuererklärung. In der Feststellungserklärung wird dann die Aufteilung von Vermietungseinkünfte aus der Anlage V auf alle Miteigentümer vorgenommen. Die Beteiligten geben anschließend lediglich Ihren Anteil an den Mieteinkünften in der persönlichen Steuererklärung an.

Was gehört in die Anlage V der Steuererklärung?

In der Anlage V müssen sämtliche Einnahmen und Ausgaben im Zusammenhang mit Vermietung und Verpachtung aufgeführt werden. Folgende Punkte gehören in die Anlage V:

Einnahmen aus Vermietung

- Mieteinnahmen (Kaltmiete und Nebenkostenvorauszahlungen).

- Einmalige Zahlungen der Mieter (z. B. Mietvorauszahlungen, einbehaltene Kautionen).

Werbungskosten

Werbungskosten sind Ausgaben, die zur Erzielung der Mieteinkünfte angefallen sind. Werbungskosten mindern die steuerpflichtigen Einnahmen aus Vermietung und Verpachtung. Als Werbungskosten gelten:

- Finanzierungskosten: Zinsen für Immobilienkredite, Disagio, Kreditgebühren.

- Absetzung für Abnutzung – AfA. Für Gebäude aber auch Einrichtungsgegenstände (z.B. Einbauküchen) kann jährlich ein bestimmter Betrag abgeschrieben werden.

- Erhaltungsaufwendungen. Hierzu zählenAusgaben für Reparaturen, Modernisierungen und Wartung.

- Laufende Betriebskosten: Nebenkosten, die mit den Mietern abgerechnet werden, zum Beispiel Heizkosten, Kosten für Wasserversorgung oder für die Grundsteuer

- Fahrtkosten: Für Fahrten zur vermieteten Immobilie (z. B. zur Durchführung von Reparaturen).

- Maklergebühren und andere Kosten im Zusammenhang mit der Neuvermietung

Tipp: Auch die Kosten für Immobilienverwaltungssoftware sind voll steuerlich absetzbar.

Verluste aus der Vermietung und Verpachtung

Sollten die Ausgaben die Einnahmen übersteigen, entsteht ein sogenannter Verlust aus Vermietung und Verpachtung, die Vermietende im Rahmen der Anlage V geltend machen können. Dieser Verlust wird mit Einkünften aus anderen Einkommensarten (z.B. Lohneinkommen) in der Einkommensteuererklärung verrechnet werden und reduziert dann das zu versteuernde Einkommen.

Schritt-für-Schritt-Ausfüllhilfe für das Formular Anlage V

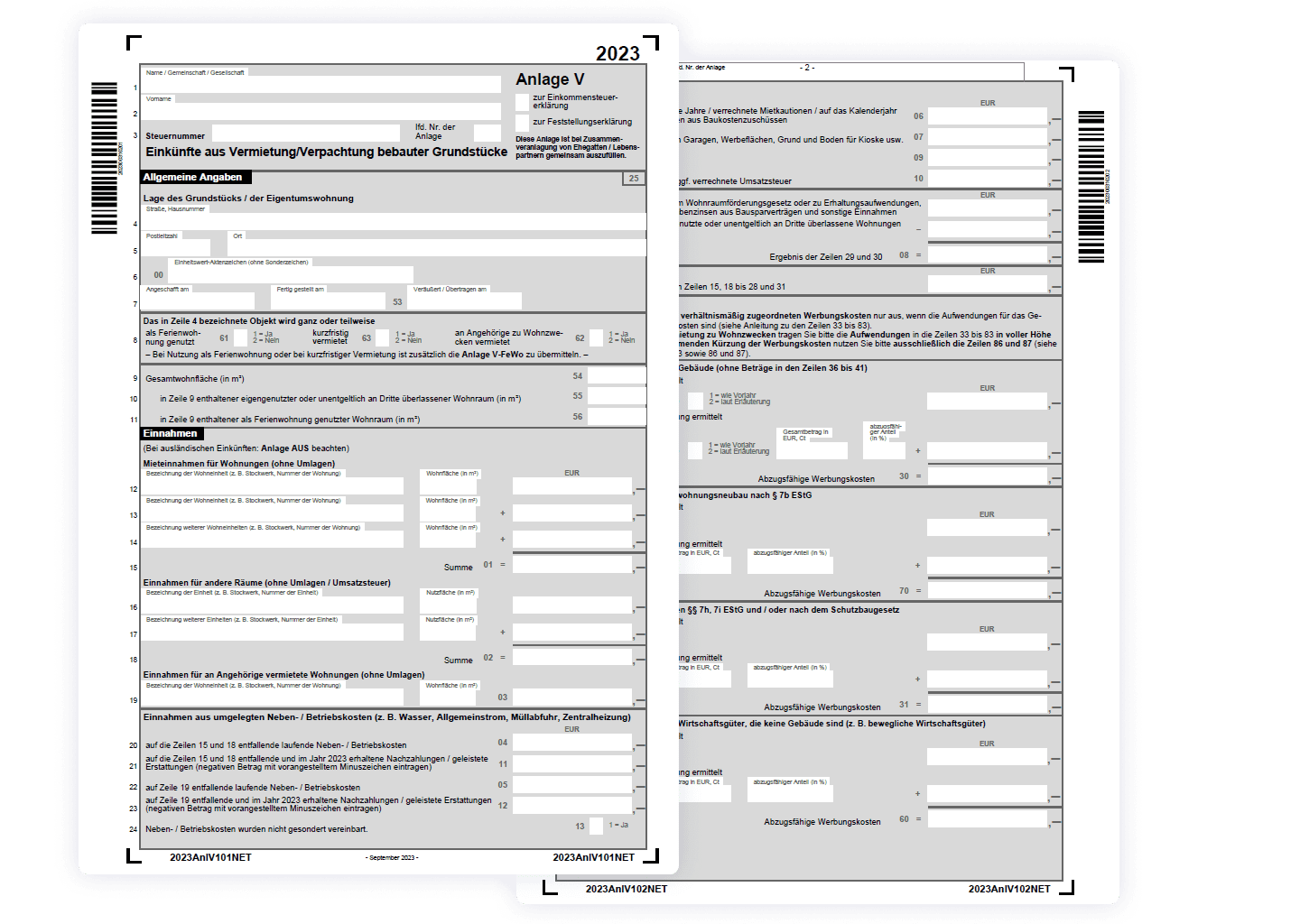

Beim Ausfüllen der Formulare starten Vermieter mit allgemeinen Angaben wie ihrem Namen und Vornamen der Steuernummer und der Information, ob die Anlage V sich auf eine Einkommensteuererklärung oder Feststellungserklärung bezieht.

Allgemeine Angaben zur Immobilie (Zeile 4–11)

Danach machen Vermieter in der Anlage V allgemeine Angaben zur Immobilie:

- die Adresse der vermieteten Immobilie.

- die Art der Nutzung (zum Beispiel dauerhafte Vermietung einer Wohnung, Ferienwohnungen).

- das Einheitswert-Aktenzeichen.

- Informationen zur vermieteten Wohnfläche.

Einnahmen aus der Vermietung (Zeile 12-28)

In diesem Abschnitt tragen Vermieter und Vermieterinnen alle Einnahmen ein, die sie durch die Vermietung erzielen. Dazu gehören:

- Zeilen 12-15: Mieteinnahmen für Wohnungen nach Stockwerken (Kaltmiete ohne Umlagen),

- Zeilen 16-17: Einnahmen für andere Räume z.B. Gewerberäume (Kaltmiete ohne Umlagen und ohne Umsatzsteuer),

- Zeile 20: Angaben zu Einnahmen aus Vorauszahlungen für Nebenkosten (Grundsteuer, Wasser, Allgemeinstrom)

- Zeile 21: Einnahmen aus erhaltenen Nachzahlungen aus vergangen Nebenkostenabrechnungen bzw. Erstattungen (welche die Einkünfte reduzieren)

- Sonstige Einnahmen aus der Vermietung und Verpachtung inklusive Kautionen, die für die Begleichung offener Forderungen genutzt wurden.

- Zeile 27: Zahlen Ihre Mieter Umsatzsteuer, muss die vereinahmte Umsatzsteuer hier vermerkt werden.

Hinweis: Ein ausführlichen Artikel zum Thema Umsatzsteuer in der Vermietung, finden Sie in diesem Artikel.

Wichtig: Wenn Sie die Anlage V der Steuererklärung ausfüllen, geben Sie nur die tatsächlich erhaltenen Beträge an. Zukünftige oder ausstehende Zahlungen dürfen nicht berücksichtigt werden, denn es gilt das Zufluss- und Abflussprinzip.

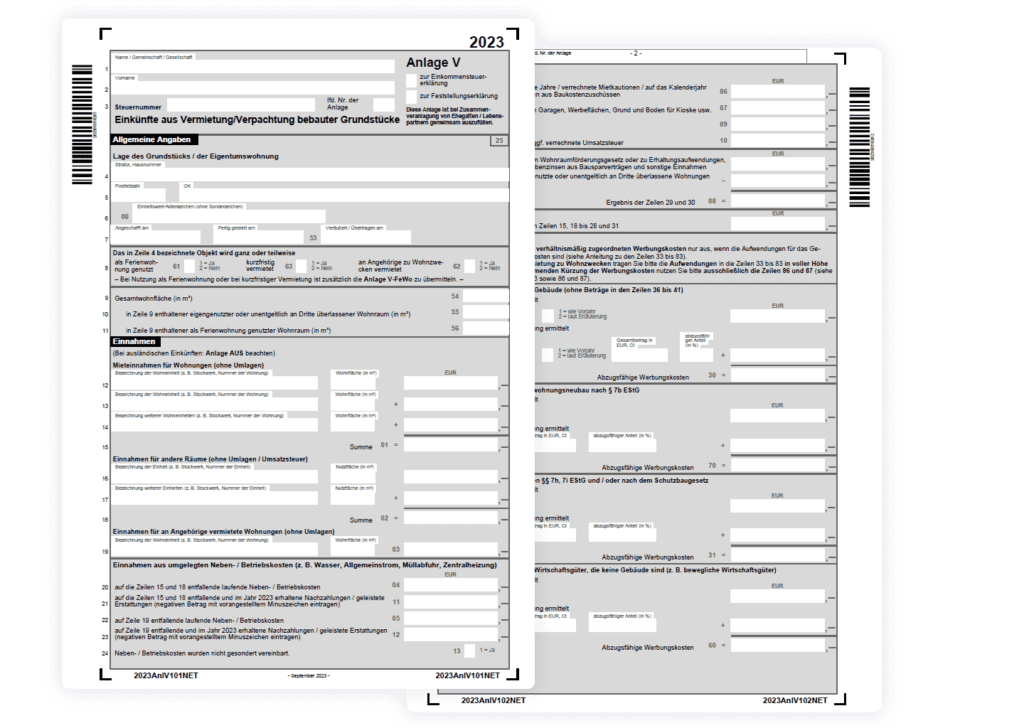

Werbungskosten (Zeile 33–83)

Werbungskosten sind alle Ausgaben, die in direktem Zusammenhang mit der Vermietung stehen. Diese Kosten können Vermieter steuerlich geltend machen. Zu den typischen Werbungskosten gehören:

- Absetzung für Abnutzung: Hier werden die Abschreibungsbeträge der Gebäude und Einrichtungsgegenstände berücksichtigt, die den fortlaufenden Wertverlust der Anlage durch Abnutzung wiederspiegeln (Zeile 33-41).

- Schuldzinsen für Finanzierungskredite: Wenn für den Erwerb oder die Modernisierung der Immobilie ein Kredit aufgenommen wurde, sind die Zinszahlungen (jedoch nicht die Tilgung) als Werbungskosten absetzbar (Zeile 45-47).

- Erhaltungsaufwendungen: Ausgaben für Reparaturen und Instandstetzungen an der vermieteten Immobilie sind ebenfalls abzugsfähig (Zeile 54-71).

- Umgelegte Kosten: Dazu gehören unter anderem die an die Mieter umgelegten Kosten für Hausmeister, Müllabfuhr, Grundsteuer oder Gebäudeversicherungen.

- Aber auch nicht umlagerfähige Kosten wie Verwaltungskosten, Kontoführungsgebühren oder die Erhaltungsrücklage (Zeile 72-77).

Verbilligte Überlassung zu Wohnzwecken

Sofern eine Wohnung oder ein Haus unterhalb der ortsüblichen Vergleichsmiete vermietet wird, muss die verbilligte Überlassung in der Anlage V angegeben werden. Die Werbungskosten für das Mietobjekt werden danach vom Finanzamt gekürzt (Zeile 86-87).

Sonderfall Ferienwohnungen

Besondere Vorsicht ist bei der Vermietung von Ferienwohnungen geboten. Das Finanzamt prüft hier besonders genau, ob eine Gewinnerzielungsabsicht vorliegt. Wenn Sie die Ferienwohnung überwiegend selbst nutzen, könnten Sie unter Umständen die Werbungskosten nicht vollständig geltend machen.

Häufige Fehler beim Ausfüllen der Steuererklärung Anlage V

- Einnahmen und Ausgaben werden nicht richtig erfasst: Im Laufe des Jahres fallen viele Zahlungen für die Immobilie an. Diese alle zu erfassen und zu belegen erfordert ein gute Buchhaltung oder eine entsprechende Immobilienverwaltungssoftware mit Datenexport.

- Fehlende Belege: Es ist äußerst wichtig, dass Vermieter alle Ausgaben für den Grundbesitz belegen können. Besonders bei Renovierungen und Modernisierungen verlangt das Finanzamt oft detaillierte Nachweise. Ein gutes digitales Belegmanagement ist unerlässlich.

- Keine oder fehlerhafte Angaben bei der Nutzung durch Familienangehörige: Wird eine Wohnung an Angehörige vermietet, muss die Miete dem üblichen Marktpreis entsprechen. Anderenfalls könnten Werbungskosten gekürzt werden.

Tipp: In der hellohousing Webapp steht die Funktion „Datenexport für Anlage V“ für Sie bereit. Sie ermöglicht es Ihnen als Nutzer alle relevanten Daten für die Anlage V zusammenstellen und zu exportieren.

Fazit zur Anlage V

Die Anlage V kann auf den ersten Blick komplex wirken, aber mit einer sorgfältigen Vorbereitung und der richtigen Dokumentation ist sie gut zu bewältigen. Für Vermieterinnen und Vermieter lohnt es sich, alle relevanten Ausgaben als Werbungskosten geltend zu machen, um die Steuerlast zu minimieren. Indem Vermieter die Anlage V der Steuererklärung (zum Beispiel mithilfe einer Immobilienverwaltungssoftware) korrekt ausfüllen, stellen sie sicher, dass ihre Einkünfte aus Vermietung und Verpachtung ordnungsgemäß beim Finanzamt berücksichtigt werden – und das spart häufig eine Menge Steuern.

hellohousing – Ihr Start in die digitale Immobilienverwaltung

Erledigen Sie alle Aufgaben der Immobilienverwaltung mit hellohousing.

Los gehts!